Huaraz en Línea.- Se está acabando el mes de junio y hoy son 100 días desde que empezó la cuarentena para combatir al virus, lo que implica el confinamiento domiciliario obligatorio. En todos los países donde hay cuarentena los gobiernos tienen la obligación de atender las necesidades económicas de los que se quedan sin trabajo, así como aquellas de los informales y de las poblaciones vulnerables. Lógico.

En EEUU y Europa –y algunos otros países- existe una red de protección social. La más importante, en este caso, es el seguro de desempleo: si eres despedido de tu trabajo, podrás cobrar varios meses 60 a 90% de tu salario. Este seguro de desempleo funciona aparte de los programas sociales ya existentes: para las madres gestantes, los estudiantes, las personas de la tercera edad, etc.

Dicho de otro modo, en esos países los que “se quedan en su casa” tienen dinero para subsistir, además de viviendas con agua, luz y refrigeradora, así como un sistema de salud que puede atender las necesidades de la población (aunque, en varios casos, la severidad de la pandemia ha desbordado estas capacidades).

Ese no sucede en muchos países de América Latina: no solo no hay seguro de desempleo sino que buena parte de la población trabaja en el sector informal, vive “al día” y las condiciones de hacinamiento de la vida cotidiana son, en la mayoría de los casos, la regla y no la excepción. Y los sistemas de salud, en grados distintos, están lejos de la capacidad necesaria para atender los contagiados por el COVID19.

La necesidad del bono universal

Es por eso que casi todos los países de la Región han optado por entregar ayudas o subsidios monetarios a sus poblaciones vulnerables. En este artículo vamos a ver cuál ha sido el comportamiento de los gobiernos de Argentina, Colombia, Chile y Perú en relación al bono universal.

Desde ya anticipamos la conclusión: el Perú es el país que menos ha protegido a su población vulnerable. Y, lo que es peor, estando todavía tiempo de poder corregir esta grave falta contra su propio pueblo, el gobierno aún no lo hace.

El caso chileno

El gobierno chileno creó el Ingreso Familiar de Emergencia (IFE) de 65,000 pesos mensuales, con un máximo de 260,000 pesos para una familia de 4 personas, el equivalente de US$ 320 por mes. Este Primer IFE se pagó durante abril y mayo.

Ante la persistencia del confinamiento, el gobierno y el Congreso se pusieron de acuerdo en un nuevo IFE para junio, julio y agosto, lo que acaba de ser aprobado en el Congreso con una votación de 135 a 0. El monto subió y es ahora de 100,000 pesos mensuales, ampliándose a 400,000 pesos para una familia de 4 personas (US$ 490).

Como lo dice con alegría el afiche de la Cámara de Diputadas y Diputados, el IFE beneficiará al 80% de los chilenos más vulnerables (hogares con ingresos informales), o sea 2.8 millones de personas. El segundo y tercer aporte será durante junio y julio. El cuarto aporte será en agosto y “con la posibilidad de agregar un quinto y sexto, dependiendo de la evolución del COVID-19”. El presidente de la Comisión de Hacienda, senador Jorge Pizarro, explicó que el nuevo IFE implicará un costo de US$1,430 millones mensuales.

El caso argentino

En Argentina la asignación de ingresos a la población vulnerable ha seguido tres caminos: 1) los bonos por única vez que se otorgan a ciudadanos que ya estaban recibiendo alguna ayuda por un programa social: asignación universal por hijo y por embarazo, pensionistas, entre otros; 2) los refuerzos alimenticios a los jubilados y a los comedores en provincias y municipios.

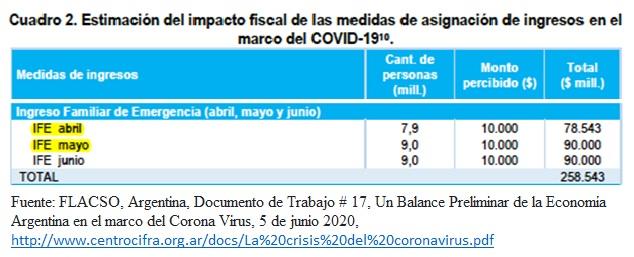

La tercera asignación se denomina, igual que en Chile, Ingreso Familiar de Emergencia (IFE) y consiste en un bono mensual de 10,000 pesos (150 dólares). El primer IFE se asignó a 7.9 millones de personas en abril y el segundo IFE se amplió a 9 millones de personas en mayo (ver cuadro). El tercer IFE para el mes de junio, aún no ha sido aprobado. La directora ejecutiva del Programa Fernanda Raverta, ha declarado que podría haber una tercera cuota de 10,000 pesos. El monto total del IFE asciende a 258,543 millones de pesos (US$ 3,750 millones).

Un estudio reciente del Ministerio de Economía dice que se está estudiando la posibilidad de que el IFE o algún plan sustituto sea permanente.

“A la pobreza y desigualdad estructural de la economía se le sumaron actividades nuevas, los nuevos sectores vulnerables por la crisis causada por el COVID. La fragilidad económica en la que se desenvuelven los/as cuentapropistas, personas desocupadas, trabajadores/as informales y trabajadoras de casas particulares excede el contexto de la pandemia. El IFE es, a la vez que una respuesta ante la crisis provocada por la pandemia, una herramienta concreta que permite al Estado dar un primer paso para captar a los/as trabajadores informales, en el camino a ampliar derechos” (Clarín, 12 de junio, https://www.clarin.com/economia/economia/bono-ife-anses-suman-8-846-709-...).

El caso colombiano

En Colombia existe el Ingreso Solidario, por medio del cual tres millones de familias van a recibir tres giros de 160,000 pesos por los meses de abril, mayo y junio, lo que da 480,000 pesos en total. El total a desembolsar por el Ingreso Solidario a 3 millones de familias por tres meses es US$ 450 millones.

Pero ese no es el único ingreso de las familias. En Colombia hay tres programas sociales ya existentes, a los que se ha agregado pagos extra por la pandemia: Colombia Mayor, Jóvenes en Acción y Familias en Acción. Los montos adicionales son:

• Colombia Mayor, beneficia a 1.7 millones de ciudadanos: Monto adicional: 80,000 pesos en junio = 25 dólares

• Jóvenes en Acción, llega a 300,000 estudiantes (para que puedan estudiar). Se les asignan 356,000 pesos mensuales, o sea US$100. La ayuda será de una cuota adicional. Hasta el mes de junio se han entregado dos (2) cuotas adicionales.

• Familias en Acción comprende a dos (2) millones de familias pobres. Se les va a entregar 334,000 pesos, lo que equivale a US$ 95. Hasta el mes de junio se han entregado dos (2) cuotas adicionales.

El caso peruano

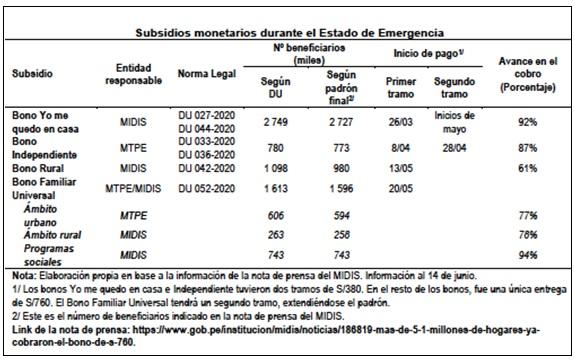

Todos sabemos lo que ha pasado acá: un cambalache de primera categoría. En lugar de un solo bono como en los demás países, hay cuatro bonos. Tenemos el bono Yo me quedo en casa, luego el Bono Independiente, seguido del Bono Rural. El último es el mal llamado Bono Universal porque se trata de un bono que comprende a las personas que no estaban incluidos en los bonos anteriores.

Estos 4 bonos abarcan un universo de 6.2 millones de hogares a los cuales se les debe entregar la cantidad de 760 soles, lo que corresponde al primer mes de la cuarentena, que comenzó el 16 de marzo. La suma total a entregarse es S/. 4,700 millones. Todos estos datos provienen del Reporte de Inflación (RI) del BCRP, presentado el viernes pasado (https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2020/junio/..., Página 90).

Hasta la fecha el RI del BCRP que, a su vez cita al MIDIS, dice: “Según el MIDIS, al 14 de junio, alrededor de 5,1 millones de hogares habrían recibido algún bono, dejando casi a más de 15% de beneficiarios pendientes de entrega” (ídem, página 91). Increíble pero cierto.

El siguiente cuadro del RI resume lo avanzado. Por ejemplo, el Bono Yo me quedo en casa tiene un avance en el cobro de 92%, mientras el Bono Rural solo 61%. Y también permite entender parte del cambalache. Para algunos bonos la entidad responsable de la entrega es el MIDIS, para otros es el Ministerio de Trabajo (MTPE).

Pero los problemas son anteriores: como no hay una base de datos actualizada sobre los hogares peruanos, diferentes entidades trabajaron a marchas forzadas y, muchas veces, con fuertes enfrentamientos, para elaborar los padrones. Dice el RI del BCRP:

“El padrón del Bono “Yo me quedo en casa” fue aprobado por el MIDIS y utilizó al Sistema de Focalización de Hogares (SISFOH), y el del Bono Rural empleó también esta base de datos junto a la información manejada por el MINAGRI. El Bono Independiente, por su parte, fue focalizado por el MTPE y tuvo que mezclar información de la SUNAT, INEI, SBS, SIS y EsSalud. Procesar toda esta información fue costoso en términos de tiempo, y por ello, se busca ahora crear un Registro Nacional de Hogares a cargo de la RENIEC para consolidar y sistematizar la información de todos los hogares beneficiarios” (ídem, página 92).

Esto quiere decir que los diferentes gobiernos han “pensado” que el crecimiento económico seria continuo debido al alza constante del precio de las materias primas y que la reducción progresiva de la pobreza significaba que aquellos que cruzaban ese umbral se convertían, por arte de birlibirloque, en la nueva “clase media emergente”. Rechazaron y rehusaron la categoría de vulnerables, que era lo que verdaderamente correspondía (Ver http://www.cristaldemira.com/articulos.php?id=2799, La pobreza porfiada, 26/06/2019). Como eran ya “clase media” no había necesidad de “mapeo” ni de registro nacional de hogares, salvo la extrema pobreza rural (Juntos y Pensión 65).

En lo que concierne a la (ineficiente) entrega del bono, hay que agregarle la baja inclusión financiera: muy pocos tienen cuenta bancaria. De ahí las aglomeraciones para cobrar en las sedes de los bancos y entidades financieras, lo que contribuyó al contagio.

El tema de fondo

Perú solo se entregado un bono de 760 soles para el primer mes de la cuarentena, mientras que los otros países lo han entregado varias veces. Debe por lo tanto, entregarse tres bonos más para compensar a la población por el aislamiento obligatorio por la cuarentena.

La población vulnerable tiene derecho a estos bonos por un tema de equidad y ciudadanía. Pero hasta ahora nada. El Premier Vicente Zeballos ha declarado ayer domingo en La República: “Es cierto, no hemos terminado de pagar los 4 subsidios o bonos, y no es que no haya habido voluntad, porque están los recursos pero el formato de Estado que tenemos no ayuda, no tenemos un mecanismo que nos permita llegar a cada uno”.

Queda claro que los recursos económicos están. Es cierto que “el formato del Estado no ayuda”. Pero algo ya se ha avanzado. Y si en el primer bono salimos jalados con nota 05, entonces en el segundo bono –con la experiencia alcanzada- que tiene que ser de verdad universal y con una dirección centralizada, podemos obtener una nota de 12 y en el tercero quizá nos saquemos un 15.

El aumento de la demanda

Eso es lo central. Lo segundo, el bono universal aumenta la demanda y ayuda a compensar los ingresos perdidos por los 2.3 millones de personas que se han quedado sin trabajo en Lima (INEI, Informe #6, Situación del Mercado Laboral en Lima Metropolitana) y una cantidad adicional en el resto del país, debido a la recesión auto-inducida por la cuarentena. Los S/. 4,700 millones que reciban los 6.2 millones de hogares se van a consumir de inmediato y tienen un efecto reactivador de la economía; además el 18% regresa al Estado vía IGV. Todo en uno. ¿Qué más queremos?

Ese aumento de la demanda lo ve claramente el BCR. Su presidente, Julio Velarde acaba de decir: “la entrega de los bonos se anunció luego de 15 días de anunciado el estado de emergencia y luego dichas medidas se ampliaron. Pero el bono es básicamente para un mes y ha sido muy poco. Ese dinero las familias lo van a gastar, es una inyección directa” (El Comercio, 20/06).

Y el RI del BCRP dice: “Desde la perspectiva de los hogares, el mecanismo fundamental para asegurar evitar una contracción en el gasto y que, a su vez, sea óptimo cumplir con la cuarentena, consiste en proveerles liquidez en el corto plazo. Un aumento en el ingreso disponible de las familias estimula el consumo presente, pero también resta la necesidad de salir a trabajar y genera mejores expectativas sobre la situación futura de la familia y del resto de hogares” (página 89). Claro que sí.

Lo que dice el BCR es ratificado por la CEPAL cuando analiza los programas sociales en el mundo y encuentra que por cada dólar de transferencia monetaria el multiplicador oscila entre 1.73 (en EEUU) y 1.78 (en Brasil). O sea por cada dólar de transferencia, el impacto en el PBI se multiplica ampliamente. Y esos cálculos son en un contexto no recesivo. En una recesión como la de hoy, el multiplicador es mayor (CEPAL, 2019, "Protección social y universal en América Latina y el Caribe", www.cepal.org). Hoy hay que usar los chanchitos fiscales de años pasados y, si es necesario, endeudarse. Pasada la pandemia y la recesión se debe volver al equilibrio fiscal.

Lo más importante: estamos enfrentando una pandemia que no ha terminado y que está causando muchas muertes así como graves problemas económicos en todo el mundo y en la Región. Los países han aplicado diferentes tipos de cuarentenas y el Perú una de las más severas, al mismo tiempo que no pudo canalizar los bonos de apoyo a la población para poder por lo menos paliar el impacto del confinamiento y, también, ayudar a la reactivación económica. Otros países de la región aplicaron cuarentenas distintas, caso de Chile, que tampoco dieron los resultados esperados y hoy sufren rebrotes que obligan a confinamientos más estrictos.

La apertura económica con pandemia

El gobierno ha optado por la apertura de diferentes sectores de la economía cuando todavía no se ha aplanado la curva de contagios y fallecidos. Hay mucho en juego acá y esperemos porque el coronavirus puede seguir repuntando. Así como se otorgan cuantiosos préstamos por Reactiva Perú, debe otorgarse prioridad a los ingresos de millones de peruanos, como sucede en la mayoría de países del mundo. El Perú no puede seguir con ciudadanos de primera y de segunda, acentuando la pobreza que, debido a la recesión, va a volver a subir del 20 al 30%, y las desigualdades.

Si eso fuera así, no hemos sacado las lecciones que esta pandemia le da al mundo entero y al Perú. El mundo no será el mismo. Se vienen cambios, los que ya aparecen en el día a día en varios países, incluido EEUU. Por eso es necesaria una nueva agenda hacia el bicentenario. Repetir las mismas políticas implicaría que no se ha entendido nada. Nuestro sistema de salud y la educación seguirían igual. Y también la concertación oligopólica de precios así como la concentración empresarial que se viene al haberse postergado la vigencia de la ley de fusiones. Y podríamos seguir.

La salud y la reactivación económica pueden ir de la mano. Son complementarias y no excluyentes. La cuestión es que no se sabe si hay demora o negativa tajante a entregar el bono universal a los peruanos (¿incluido el segundo bono que plantea el BCR y el Premier?). ¿Hay pugnas en el gobierno? ¿Hay un sector que no quiere bonos para los “ciudadanos de segunda”?

Hace pocos meses, la ministra María Antonieta Alva dijo: “El problema del Perú es que creo que en este país las personas todavía no valemos lo mismo. Y mientras que funcione así este país, creo que no vamos a salir adelante”. De eso se trata, justamente. Por eso, la aplicación del Bono Universal marca el camino de la superación de las desigualdades.(Por: Humberto Campodónico – Otra Mirada.pe)

Noticias Relacionadas